中国报告大厅网讯,己内酰胺可用于制备纺织助剂、造纸助剂,改善纺织品染色牢度、纸张强度;以及生产抗血小板药物6-氨基己酸和月桂氮卓酮等医药原料。以下是2026年己内酰胺市场发展现状分析。

一、己内酰胺市场分析

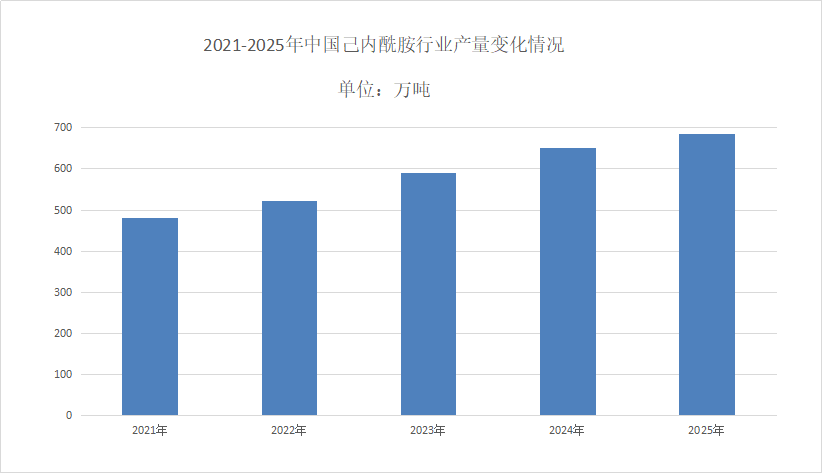

(一)市场数据

《2026-2031年中国己内酰胺行业竞争格局及投资规划深度研究分析报告》中国己内酰胺产能达807万吨/年,占全球总产能的约58%,稳居全球第一。2025年中国己内酰胺产量为685万吨,同比增长5.38%,但产能利用率约85%,行业整体供大于求。2025年国内市场需求量达681.7万吨,同比增长5.1%。

(二)市场产业链结构

己内酰胺市场发展现状分析己内酰胺行业产业链上游包括核心原料、关键中间体及辅助化学品等,其中核心原料包括纯苯、合成氨、氢气等;关键中间体包括环己酮;辅助化学品包括双氧水、硫酸、液碱、催化剂等。产业链中游为己内酰胺生产与提纯环节。产业链下游核心产品为尼龙6(PA6),再加工为三大类产品,包括锦纶纤维、PA6工程塑料与PA6薄膜与改性塑料,此外己内酰胺还应用于医药中间体、聚氨酯、热熔胶与特种化学品等。

二、己内酰胺市场情况

(一)市场产能

国内己内酰胺竞争现状而言,整体产能较为分散,工艺路线皆为氨肟化法,行业产能前五的企业为福建申远、巴陵恒逸、南京东方,河南神马和天辰耀隆,产能分别为60、45、40、38、35万吨/年,占据行业总产能的40%。剩下多家企业的产能集中在10-30万吨/年,分布较为平均。

(二)市场价格走势

价格下行的同时,己内酰胺行业盈利端同步收缩。2024年1-6月,其平均生产毛利为-539元/吨,较2023年上半年下跌777元/吨;平均装置毛利726元/吨,同比下跌968元/吨。2025年盈利压力持续加大,1-6月平均生产毛利降至-1384元/吨,较2024年上半年再跌845元/吨;平均装置毛利仅54元/吨,同比下跌672元/吨。2025年9月盈利进一步恶化,生产毛利-1798元/吨,较8月下跌60元/吨;装置毛利-310元/吨,较8月下跌244元/吨。

三、己内酰胺市场发展

(一)市场技术壁垒

己内酰胺生产流程长,制造工艺复杂,质量要求严格。中国石化、恒申集团等企业经过多年的研发与建设,已具备丰富的技术储备与大规模供应生产能力,掌握了行业最先进技术,形成了较高的准入壁垒。新进入企业需要具备深厚的技术积累和持续稳定的产品供应能力,才能适应市场竞争,技术壁垒成市场潜在进入者的重要门槛。

(二)市场一体化趋势明显

为降低生产成本、提高市场竞争力,越来越多的己内酰胺企业开始向上游原料领域延伸、向下游尼龙6聚合及制品环节拓展,实现全链条布局。这种一体化趋势有助于企业规避市场波动带来的经营风险,提高整体盈利能力。