中国报告大厅网讯,苯胺是一种重要的有机化合物,属于芳香胺类,具有独特的化学结构和广泛的工业应用。随着工艺技术发展方向的改变未来市场环保化趋势更加明显。以下是2026年苯胺市场规模分析。

一、苯胺市场分析

(一)市场规模

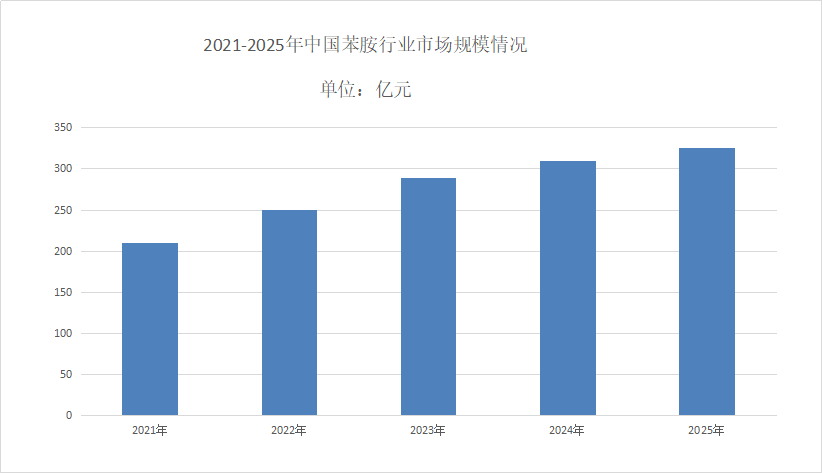

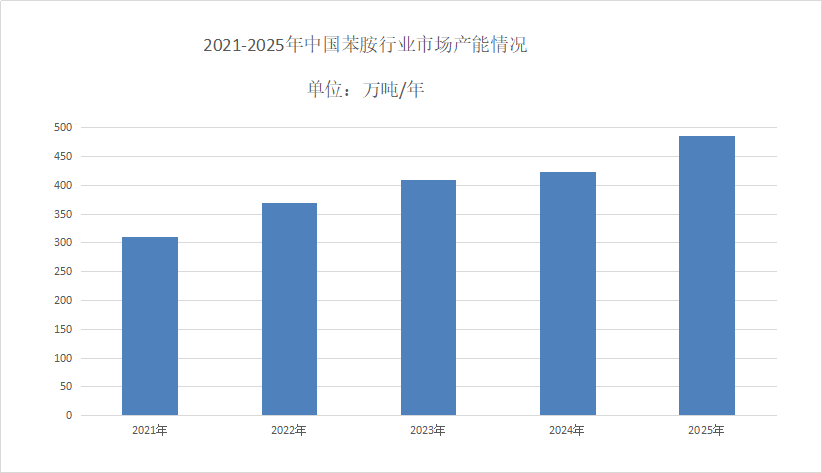

《2026-2031年中国苯胺行业发展趋势分析与未来投资研究报告》2025年中国苯胺市场规模达325.03亿元人民币,占全球市场的36.8%。随着下游需求的稳步增长,预计未来五年市场规模将以年均5%-6%的速度扩张。截至2025年,中国苯胺总产能达486万吨/年,占全球总产能的52%以上,成为全球苯胺产业的核心。2025年全国实际产量约412万吨,产能利用率为84.8%,自给率高达99.1%,进口依赖度不足1%。

(二)市场产业链

苯胺市场规模分析苯胺市场规模分析从产业链看,苯胺上游包括纯苯、硝酸等原材料;中游为苯胺生产环节,每生产1吨苯胺大约需要0.86吨纯苯和0.74吨硝酸;其下游应用广泛,主要用于生产MDI(二苯基甲烷二异氰酸酯)、橡胶助剂、染料、香精、农药及医药中间体等产品;终端应用涉及家电、汽车、制鞋、建筑、航天、农业、医药、纺织服装等多个行业。

二、苯胺市场情况

(一)市场区域分布

苯胺市场规模分析苯胺生产和消费高度集中于东北亚、西欧和北美地区。2022年,这三个地区合计占全球总产能的91.2%、总产量的92.8%和总消费量的92.1%。其中,中国产能占比从2008年的不足10%跃升至2022年的40.9%,成为全球最大的苯胺生产国。

(二)市场制备工艺份额

苯胺市场规模分析苯胺的工业化生产方法主要包括硝基苯铁粉还原法、苯酚氨化法、硝基苯催化加氢法。硝基苯铁粉还原法是工业化最早的方法,但由于设备腐蚀、环境污染等问题已基本不再使用,产能占比仅约5%;苯酚氨化法原料容易获得、催化剂价格较低、产生的废气液相对较少,能实现连续化生产,但工艺成本很高,目前仅有日本三井和美国阿斯特克等少数企业采用该工艺,产能占比约10%;硝基苯催化加氢法污染相对较少,反应条件温和,投资费用低,是当前主流的苯胺生产工艺,约占全球总产能的85%。

三、苯胺市场前景

(一)市场技术细分

在技术的基础上,全球苯胺市场分为蒸汽基技术和液体基技术。2024年,液相技术占据最大份额,这是由于液相工艺的灵活性和可靠性,使其适用于广泛的应用。该技术特别适用于可靠性和用户友好性至关重要的小规模生产,因为它比气相法更便宜和复杂。此外,液相技术有助于实现建筑、汽车和制药等各种行业的质量标准所必需的分离和纯化操作。

(二)市场政策

近年来,《危险化学品安全生产 “十四五” 规划》《重点行业挥发性有机物综合治理方案》等政策陆续出台,对苯胺行业环保和安全标准提出更高要求。预计 2025 年将实施新的《苯胺工业污染物排放标准》,COD 排放限值将从 100mg/L 收紧至 50mg/L,推动企业加速采用催化加氢等清洁生产工艺。同时,政府对采用先进污染治理技术的企业给予税收优惠,预计未来三年行业环保投入将增加 15-20 亿元。