中国报告大厅网讯,2026年,触摸屏行业迈入高质量发展新阶段,作为智能终端交互的核心部件,触摸屏依托技术迭代与下游场景扩容,实现市场规模稳步攀升、应用边界持续拓宽。当前全球触摸屏市场整体呈现“亚太主导、消费电子打底、新兴场景提速”的发展格局,国内市场依托完整产业链优势,产能、销量双增长,成为拉动全球触摸屏行业发展的核心引擎,全年市场规模、增速、细分布局均释放出积极的发展信号,整体前景向好且具备充足的增长韧性。以下是2026年触摸屏行业现状分析。

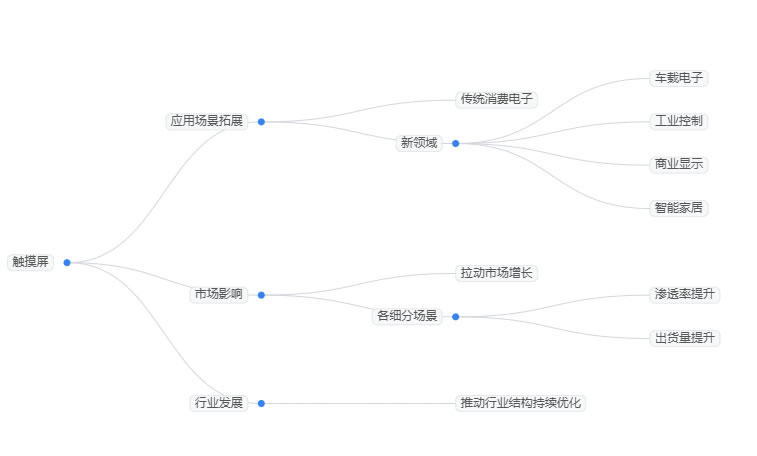

全球触摸屏市场体量再创新高,区域布局呈现鲜明的“亚太主导、多区域协同增长”特征,国内市场凭借产业链优势,成为全球行业增长的核心支撑,触摸屏的市场规模与产能布局持续优化。触摸屏的应用场景不再局限于传统消费电子,车载电子、工业控制、商业显示、智能家居等领域需求爆发,成为拉动触摸屏市场增长的新动力,各细分场景渗透率、出货量均实现大幅提升,推动触摸屏行业结构持续优化。现从三大方面来分析2026年触摸屏行业现状。

一、2026年触摸屏市场规模与区域分布:全球千亿扩容,国内增速领跑

全球市场规模稳步攀升,增速保持高位。2026年全球触摸屏整体市场规模突破890亿美元,同比2025年增长12.8%,近五年复合年增长率稳定在11.2%,其中标准化触摸屏模组出货量超120亿片,较上年提升9.4%。从技术路线分布来看,电容式触摸屏仍占据主流地位,市场份额达67.3%,电阻式触摸屏占21.2%,红外线式占8.4%,表面声波式占3.1%,不同技术路线的差异化发展,适配了不同场景的使用需求。

区域分布呈现亚太主导格局,多区域需求回暖。亚太地区占据全球触摸屏近半市场份额,占比高达48.6%,成为全球触摸屏产能与消费的核心聚集地;欧美、拉美等地区市场需求稳步回暖,增速分别达到7.2%、8.9%,进一步拓宽全球触摸屏市场的增长空间。其中,北美市场规模预计达到212.4亿美元,欧洲市场为167.9亿美元,其他地区合计占23.1%的市场份额,区域市场的均衡发展,为触摸屏行业提供了更广阔的增长空间。

国内市场表现突出,产能与规模双提升。《2026-2031年中国触摸屏行业重点企业发展分析及投资前景可行性评估报告》指出,2025年中国触摸屏市场规模达到2400亿元,2026年预计突破2800亿元人民币,同比增长13.4%,高于全球平均增速,占全球触摸屏市场份额的17.8%。其中国内触摸屏产能占全球总产能的62.3%,长三角、珠三角两大产业集群产能占比达75.3%,中西部地区承接产业转移成效显著,触控模组产能同比增长26.8%,全国触摸屏产能布局更趋均衡,产业链配套能力持续强化。

二、2026年触摸屏细分应用场景:多领域渗透提速,车载与工业成增长主力

消费电子领域:触摸屏需求稳中有升,高端化趋势明显。作为触摸屏的传统应用主场,2026年消费电子领域触摸屏出货量达68亿片,占全球总出货量的56.7%。其中智能手机触摸屏出货量42亿片,平板电脑、笔记本电脑触摸屏出货量分别为13.2亿片、6.8亿片,高端机型搭载的柔性触摸屏、全屏触控屏占比提升至38.5%,轻薄化、高灵敏度成为消费电子触摸屏的核心升级方向,进一步巩固触摸屏在消费电子领域的核心地位。

车载电子领域:触摸屏需求爆发式增长,成为核心增量市场。随着智能座舱普及,车载触摸屏成为触摸屏行业的核心增量市场,2026年全球车载触摸屏市场规模达140亿美元,同比增长16.3%,国内车载触摸屏出货量超8.6亿片,渗透率突破75%。中控大屏、后座娱乐屏、智能仪表盘等场景均搭载定制化触摸屏,大尺寸、抗干扰、耐高温的车载专用触摸屏出货量占比超62%,成为触摸屏细分市场中增速最快的板块。同时,新能源汽车渗透率达42.3%,单车平均搭载触控模组数量提升至4.8片,进一步推动车载触摸屏需求增长。

工业与商业领域:触摸屏渗透率持续走高,场景适配能力提升。2026年工业级触摸屏市场规模占全球触摸屏市场的34.2%,商业显示触摸屏市场规模突破177亿美元,智慧工厂、自助终端、医疗设备、教育交互白板等场景,对高可靠性、防爆抗刮的触摸屏需求激增。其中工业智能终端触摸屏出货量同比增长15.7%,商业自助设备触摸屏渗透率达82%,超过89.4%的工业用户表示对定制化触控解决方案有明确需求,制造业客户定制化需求占比最高,达到67.8%,进一步拓宽触摸屏的应用场景,助力行业摆脱单一依赖消费电子的发展格局。

三、2026年触摸屏技术升级与产业趋势:轻薄柔性提速,成本优化赋能普及

核心技术迭代升级,产品性能持续提升。电容式触摸屏依旧占据主流地位,2026年电容式触摸屏出货量占比达89.3%,In-cell、On-cell集成触控技术渗透率提升至47.2%,有效降低触摸屏厚度、提升显示清晰度。柔性触摸屏实现量产突破,全年出货量超5.3亿片,同比增长29.6%,主要应用于折叠屏手机、曲面车载屏等场景,成为触摸屏技术升级的核心方向;同时,防刮耐磨、抗电磁干扰的触摸屏占比提升至31.4%,适配更多复杂使用场景。此外,触控精度从传统的±1.5mm提升至±0.5mm以内,响应时间缩短至15毫秒以下,当前主流的投射电容式触摸屏技术已实现10指同时触控,支持复杂手势识别和压力感应功能。

生产成本优化,推动触摸屏普及应用。随着触摸屏产业链成熟,上游原材料国产化率突破72%,2026年单片标准化触摸屏生产成本较2023年下降18.6%,中小尺寸触摸屏成本下探至个位数,大幅降低智能终端整机生产成本。成本优化带动触摸屏在中低端功能机、小型智能家电、入门级工控设备等领域的渗透率提升12.3个百分点,进一步释放下沉市场需求,为触摸屏行业增长注入新活力。同时,5英寸智能手机用触控模组均价稳定在5.3–5.8元区间,而10英寸以上车载及工控用模组价格保持在32–45元/片高位,形成差异化价格格局。

产业布局与发展趋势向好,绿色化与全球化并行。全球触摸屏产业链主要集中在东亚地区,中国、韩国、日本三国产量占全球总产量的78.3%,形成了完整的产业集群效应。国内长三角、珠三角仍为核心集群,但中西部依托面板厂本地配套加速承接后段产能,2026年中部六省产值增速达26.8%。头部企业通过海外基地构建全球化供应网络,有效应对贸易壁垒与供应链风险。同时,绿色发展趋势明显,2026年符合环保标准的触控屏占比将达到78.5%,环保材料与节能技术应用将成为行业标准,推动触摸屏行业实现可持续发展。

综上,2026年触摸屏行业整体呈现“规模扩容、结构优化、技术升级、场景多元”的发展态势,全球市场规模突破千亿关口,国内市场增速领跑全球,成为行业发展的核心支撑。触摸屏凭借成熟的技术、多元的应用场景,在消费电子、车载、工业、商业等领域实现深度渗透,细分市场多点开花,技术升级与成本优化双轮驱动,既保障了行业的增长速度,也提升了发展质量。未来,随着智能终端的持续普及和新兴场景的不断拓展,触摸屏的应用边界将进一步拓宽,技术创新将持续深化,行业整体有望保持稳健增长,在智能交互领域的核心地位将愈发稳固。