中国报告大厅网讯,2025 年中国农业机械行业在复杂的市场环境中实现营收逆势小幅增长,全年营业收入约 2600 亿元,同比增长约 2%,实现连续两年增长,出口额更是同比大涨 32.3% 成为行业增长核心支撑。与此同时,行业也面临利润总额下滑、传统品类产销承压、高端技术短板等多重挑战,内部呈现明显的结构性分化特征。2026 年行业整体将延续调整态势,在技术创新、产品优化与国际市场深耕中逐步企稳,智能化、新能源化与细分领域深耕成为发展核心方向。

一、农业机械行业 2025 年整体运行:稳中有增但盈利承压

2025 年农业机械行业实现了从 2023 年深度下行后的连续两年增长,发展态势稳中向优,但企业经营压力持续凸显。国家统计局数据显示,2025 年 1-11 月全国 2327 家规模以上农业机械企业实现营业收入 2370 亿元,同比增长约 1.68%,全年约 2600 亿元,同比增长 2%。与之形成反差的是,行业盈利水平未实现同步增长,1-11 月利润总额同比下降 2.39%,行业平均毛利率仅为 17.8%,规模以上农业机械企业亏损面占比达到 24%,其中拖拉机细分领域企业亏损面更是高达 33%。

农业机械行业运行呈现显著的 “高开低走、未达预期” 特征,一季度受政策激励与市场预期向好影响,3 月份业务收入增长高达 9.42%,多家企业制定 20% 左右的年度增长目标;二季度受严重干旱影响市场陷入低迷,企业纷纷限产停产;三季度秋涝灾害冲击下玉米机等核心品类增长乏力;四季度企业重心转向消化库存,未出现季节性反弹,始终保持低位运行。

行业发展还存在明显的 “体感温差”,规上企业与中小企业发展分化显著。规模以上农业机械企业依托品牌与资金优势,能够较好应对市场波动,而中小企业深陷同质化低价竞争,经营困难。从品类结构来看,零部件、渔业机械等 75% 的农业机械子行业实现同比增长,但拖拉机作为占行业收入 19.7% 的核心品类表现不佳,对行业整体增长形成拖累;区域市场受自然灾害、购机补贴政策调整影响,发展差异明显;内销与外销更是冷热两重天,出口成为稳定农业机械行业增长的关键力量。

二、农业机械核心品类产销:结构优化下的分化发展

2025 年农业机械各核心品类产销呈现明显的分化特征,传统品类整体承压,但细分高端机型、特色化机型逆势增长,产品结构优化趋势显著,成为农业机械行业发展的重要特征。

拖拉机领域,2025 年 117 家拖拉机企业共生产拖拉机 46.52 万台,同比下降 4.9%,骨干企业全年生产大中拖 27.52 万台,同比下滑 8.46%,其中中、小拖拉机下滑明显,大拖产量与上年度持平。从功率段分布看,农业机械市场仍保持 “大拖有势,中拖为王” 的格局,50~60 马力、70~80 马力中拖产品占据市场主流,大于 300 马力的拖拉机年产仅千台左右。在低迷的市场中,动力换向智能拖拉机与履带拖拉机成为新增长点,33% 的骨干拖拉机企业通过聚焦大中拖市场实现业绩增长,而缺乏技术优势的企业逐步退出市场。2025 年下半年国家四部委对国二排放拖拉机违规生产的整治,进一步净化了农业机械市场环境。

收获机械市场呈现 “整体下滑、结构优化” 的态势,不同细分品类表现差异显著。骨干企业全年生产自走轮式谷物收获机 1.86 万台,同比下降 31.01%,销量下降 35.44%,但纵轴流大喂入量机型成为市场主流,10~11 公斤喂入量产品占比达 60%,12~13 公斤产品占比 32%;自走式摘穗玉米收获机生产 2.38 万台,同比下降 12.30%,三行、四行轮式主力机受多重因素影响下降明显,而 2 行、6 行、7 行轮式机与 4 行履带玉米机分别实现大幅增长,玉米全价值链收获相关的茎穗兼收机持续增长;全喂入履带式水稻收获机成为收获机械中的亮点,生产 7.52 万台,同比增长 8.84%,7 公斤和 10 公斤大喂入量机型占比快速提高,不过扣除出口因素后,国内履带式收获机市场实际同比下降 11% 左右。

种植机械与其他农业机械品类同样呈现结构分化。水稻插秧机生产 5.55 万台,同比下降 13.50%,其中高速乘坐式插秧机产量下降 24.54%,但市场占有率仍达 59.25%,手扶式插秧机则逆势增长 9.88%,国产高速插秧机市场份额已超 50%;打捆机产量下降 16.41%,饲草大方捆打捆机、秸秆缠膜打捆机等此前的增长品类受畜牧业不景气、二手机进口影响出现大幅下滑。而在传统农业机械品类承压的同时,植保飞行器、农机自动驾驶系统等新兴农业机械品类表现亮眼,2025 年上半年植保飞行器累计销售 15.87 万架,同比飙升 71.87%,农机自动驾驶系统销量达 16.8 万套,同比增长 40.23%。

三、农业机械出口市场:逆势高增成行业增长核心支撑

2025 年农业机械出口市场实现逆势大幅增长,成为支撑行业发展的核心力量,在全球贸易保护主义抬头、地缘政治冲突加剧的背景下,农业机械出口展现出强劲的国际竞争力,市场布局与产品结构也在持续优化。

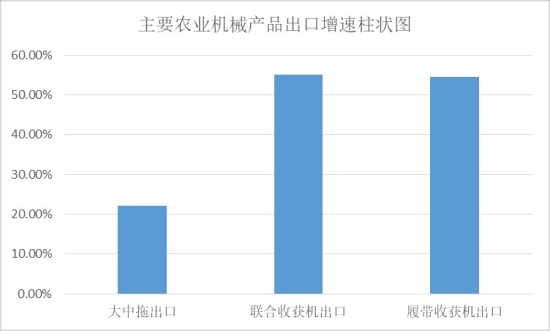

从出口数据来看,2025 年农业机械出口额同比增长 32.3%,规模以上农业机械企业 1-11 月出口交货值达 479 亿元,同比增长 13%;2025 年上半年农业机械及零部件进出口总额达 99.8 亿美元,同比增长 21.5%,其中出口 93.05 亿美元,同比增长 26.5%,进口 6.8 亿美元,同比下降 21%,贸易顺差扩大至 86.3 亿美元,同比增长 32.7%。骨干企业出口表现尤为突出,大中拖全年出口量增长 22.15%,高于行业整体增速,联合收获机出口增长超过 55%,占总产量的 20%,履带收获机出口增长 54.49%。

农业机械出口产品结构以中低端为主,但高端产品出口实现突破,核心主力机型优势显著。150 马力以下拖拉机占农业机械出口总量的 93.8%,50 马力和 80 马力拖拉机成为出口主力机型,反映出中国农业机械在国际中端市场的稳固优势;联合收获机等高端农业机械产品出口的大幅增长,改变了国际市场对中国农业机械产品质量的认知。采棉机出口成为亮点,2025 年出口 1594 台,仅乌兹别克斯坦一国就出口 1300 多台,同时拉动轧花机出口,实现了生产模式、产品技术、标准和作业方案的成套输出,标志着中国农业机械出口从单一产品出口向全产业链服务出口转型。此外,犁、离合器及联轴器等农业机械零部件出口连续十几年保持增长,成为支撑出口的重要力量。

农业机械出口市场多元化特征显著,重点区域增长势头强劲。“一带一路” 沿线国家贡献超 60% 的农业机械出口份额,东盟已取代美国成为中国农业机械第一大贸易伙伴,东南亚、非洲、南美等新兴市场需求旺盛,2025 年上半年对 “一带一路” 沿线国家出口增长 29%、对非增长 46.6%、对印增长 34.58%。欧洲市场成为新的增长极,拖拉机对英国、法国、德国等欧洲市场增长 50% 左右;对俄罗斯、乌克兰、白俄罗斯等地区出口实现近 30% 的增长,对美市场部分产品出口虽有下滑,但降幅低于预估。

四、农业机械行业发展:多重挑战下的创新突破

2025 年农业机械行业在实现稳步增长的同时,面临着内部供需失衡、经营压力加大与外部国际市场下行、不确定性增加的双重挑战,不过行业在技术创新、产业升级、模式优化等方面持续突破,为高质量发展奠定基础。

从内部挑战来看,农业机械行业供需结构矛盾突出,中低端产能过剩与高端供给不足并存,部分产品同质化严重引发价格战,挤压企业利润空间,而丘陵山区农业机械、智能化装备、经济作物专用机械等领域供给不足,难以满足市场多样化需求;企业经营压力持续加大,生产资料成本居高不下推高生产成本,行业应收账款同比增长 10.9%,全年应收账款增长 12.45%,资金回笼困难,财务费用更是增长 57.35%,企业经营风险加大;市场需求释放不足,农业生产效益偏低、农民收入受自然灾害影响下降导致购机意愿减弱,以旧换新政策未达预期,农业机械市场活跃度偏低。

外部环境方面,全球农业机械行业处于下行周期,美国、欧洲、日本、印度等主要农机市场均呈现下滑态势,美国拖拉机产量同比下降 9.7%,收获机下降 38.3%,欧盟经济连续下滑、日本农业市场需求疲软,全球市场不景气对中国农业机械出口持续增长形成压力;国际贸易保护主义抬头、地缘政治冲突加剧,关税政策变化、供应链分化等因素增加了农业机械出口的不确定性,海外售后服务网络建设滞后、出口秩序混乱等问题也制约着农业机械出口的高质量发展。同时,中国农业机械在高端领域仍存短板,大马力发动机、高端变速箱等核心部件对外依存度高,180 马力以上大拖进口占比超 90%,产品可靠性、作业效率与国际先进水平仍有差距。

尽管挑战重重,2025 年农业机械行业的创新驱动步伐持续加快,高质量发展底色愈发鲜明。核心技术与关键零部件自主化取得突破,混合动力底盘、动力换挡底盘、无级变速底盘等产品的推出,标志着农业机械供应链质量和保障能力大幅提升;新能源农业机械产业化加速,混合动力拖拉机、混合动力小麦收获机、电驱动高速播种机等高效低耗农业机械实现产业化突破,具备全球竞争优势;智能化技术在农业机械领域的应用不断深化,智能化生产装备广泛普及,立体仓库、智能物流等系统实现农业机械生产、采购、物流全流程智能化管理。

农业机械行业投资信心保持稳定,在全国经济下行压力下,全行业资产增速达 6%,民营企业加大投资力度,海外建厂、设备升级等布局持续推进。产业结构持续优化,农业机械行业从 “规模扩张” 向 “质量升级” 转型,形成国产品牌主导中端主流、外资品牌聚焦高端细分的竞争格局,产品从单一品类向农业生产全流程整体解决方案延伸,园艺机械、蔬菜机械等经济作物相关农业机械装备商品化加快,农用无人机应用场景不断拓展,成为增长较快的细分领域。

五、农业机械行业 2026 年发展展望:调整企稳中培育新增长点

2026 年中国农业机械行业整体将保持谨慎发展态势,压力依然存在但不会出现大幅下滑,将在调整中逐步企稳,技术创新、产品结构优化、国际市场深耕与成本控制成为行业发展的核心方向,多个细分领域有望成为新的增长极。

从行业预期来看,农业机械行业对 2026 年发展持谨慎态度,超六成的行业观点认为 2026 年行业不会出现明显回升,国际市场同样预期平稳,全球农业机械需求难有大幅增长。但同时也存在诸多积极因素,2025 年中央经济工作会议提出的宽松财政政策为农业机械行业带来政策利好,国家宏观调控下谷物进口减少,有望推动国内谷物价格逐步回升,改善农业生产效益,进而带动农业机械市场需求释放;农业机械行业的技术升级与创新应用持续推进,为行业复苏奠定坚实基础。

2026 年农业机械行业需聚焦结构优化,培育新的增长点。企业应避免盲目扩张和同质化竞争,加大对丘陵山区农业机械、智能化装备、新能源农业机械等高端领域的投入,重点布局粮食安全相关关键农业机械装备,以及经济作物、畜牧养殖等细分领域,依托农业生产需求的多样化,推动农业机械产品向专业化、特色化发展。智能农机装备、丘陵山区与特色经济作物机械、新能源农业机械、农业机器人及无人系统、农机后市场服务将成为未来 3-5 年农业机械行业最具增长潜力的五大细分领域,受益于政策支持、技术融合与市场需求,这些领域将实现快速发展。

技术创新仍是 2026 年农业机械行业发展的核心驱动力,企业需聚焦动力换挡、CVT 变速箱等核心零部件技术攻关,持续推动混合动力、电动农业机械等新技术的产业化应用,提升核心零部件国产化率,逐步弥补高端农业机械技术短板。同时,持续推动农业机械产品的智能化升级,加快 AI、5G、北斗技术与农业机械的深度融合,提升农业机械的作业效率与精准化水平,推动农业机械从单机智能向系统智能升级。

深耕国际市场将成为 2026 年农业机械行业稳定增长的重要举措,企业需进一步优化海外布局,通过海外建厂、技术输出、本地化生产等方式规避贸易壁垒,降低关税政策变化带来的影响;提升农业机械产品的国际化适配能力,满足不同国家和地区的技术标准和使用需求,推动产品高端化升级,摆脱低附加值竞争;完善海外售后服务网络,提升服务响应效率与服务质量,增强国际市场竞争力;同时借助跨境电商平台等数字化渠道,精准匹配海外市场需求,推动农业机械出口的多元化与高质量发展。

成本控制与风险防范是 2026 年农业机械企业实现稳健经营的关键,企业需优化生产流程,提高产能利用率,降低生产成本;加强应收账款管理,建立健全风险防控机制,合理控制库存,缓解现金流压力;中小企业可聚焦农业机械细分领域,走 “专精特新” 发展道路,提升市场竞争力和抗风险能力,避免陷入同质化低价竞争的恶性循环。

总结

中国报告大厅《2025-2030年中国农业机械产业运行态势及投资规划深度研究报告》指出,2025 年中国农业机械行业在复杂的市场环境中实现了稳中向优的发展,全年营业收入约2600 亿元,同比增长 2%,出口额同比增长 32.3% 成为行业增长的核心支撑,产品结构优化、技术创新突破、产业升级加快成为行业发展的主要特征。同时,行业也面临着利润总额下滑、传统品类产销承压、供需结构矛盾、高端技术短板、国际市场不确定性增加等多重挑战,内部呈现出规上企业与中小企业、传统品类与新兴品类、内销与外销的显著分化。

2026 年农业机械行业将进入调整企稳的发展阶段,整体压力仍存但无大幅下滑风险,政策利好、技术升级与市场需求升级为行业发展提供新机遇。农业机械行业需以高质量发展为核心,聚焦产品结构优化与技术创新,加大对智能化、新能源化、丘陵山区专用等高端农业机械领域的投入;深耕国际市场,推动出口市场多元化与产品高端化,完善海外服务网络;强化成本控制与风险防范,优化企业经营管理,中小企业走 “专精特新” 发展道路。未来,随着技术创新的持续推进、政策环境的不断优化与市场需求的逐步释放,农业机械行业将逐步走出调整期,在智能化、绿色化、服务化的转型中实现更为稳健、更具质量的发展,为农业现代化发展提供更加强有力的装备支撑。