中国报告大厅网讯,近年来,激光粒度仪市场呈现出爆发式增长,这得益于新能源、新材料等产业的飞速发展,以下是2025年激光粒度仪市场规模分析。

一、全球市场规模:2025年预计突破 15亿美元

《2025-2030年中国激光粒度仪行业竞争格局及投资规划深度研究分析报告》指出,2025年全球激光粒度仪市场规模预计突破15亿美元(约合人民币108亿元),年复合增长率(CAGR)超 10%。这一增长主要得益于制药、化工、材料科学等行业的快速发展,以及对高精度、高效率粒度分析需求的持续上升。

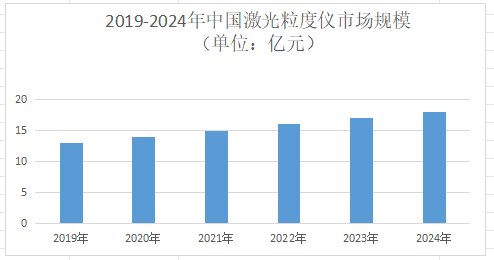

二、中国市场规模:2025年预计突破20亿元

2025年中国激光粒度仪市场规模预计突破20亿元人民币,同比增长14.6%。国产设备在精度提升与成本控制方面取得显著进步,国产化率将从2020年的35%提升至2025年的45%。国家对高端科学仪器自主创新的支持政策为行业发展提供了有力支撑。

三、市场竞争格局:头部垄断与多元化并存

1.国际品牌主导高端市场

马尔文帕纳科(Malvern Panalytical)凭借Mastersizer 3000系列的技术积淀,占据全球高端市场35%份额,尤其在制药、纳米材料领域优势显著。其智能光能跟踪技术虽精度高,但需30分钟预热且光路调校复杂,亚微米颗粒测量存在盲区。贝克曼库尔特(Beckman Coulter)的LS 13 320系列融合激光衍射与动态光散射技术,可同时分析纳米至毫米级颗粒,适合生物制药复杂样品,但设备体积庞大、价格高昂,主要面向大型药企。布鲁克海文(Brookhaven Instruments)在纳米颗粒追踪分析(NTA)领域技术领先,但市场覆盖面较窄,主要服务于科研机构。

2.国产阵营加速崛起

丹东百特的Bettersize 3000系列以“高性价比+操作简便”为卖点,覆盖0.1μm-2000μm量程,在水泥、涂料等工业质控场景市占率达28%,但亚微米颗粒分辨能力较弱。珠海真理光学的LT3600系列通过梯形窗口光路专利与格栅式超大角检测技术,实现0.015μm-3600μm全量程无盲区测量,单次测试时间缩短至30秒,在新能源电池、医药行业市占率突破15%。欧美克(OMEC)的LS-POP系列凭借成熟技术占据中小型企业市场,但采用氦氖激光针孔滤波技术,需预热30分钟以上,且平行窗口光路设计存在测量盲区。

四、未来市场发展趋势:智能化、自动化、国产化

1.智能化与自动化

超高速采样、AI算法补偿、智能分散系统等将成为标配,提升检测效率与数据可靠性。例如,珠海真理光学LT3600系列通过 20000次/秒 的采样频率和 SOP一键操作,大幅缩短测试时间。

2.全量程覆盖

从纳米级到毫米级颗粒的无盲区检测需求增长,推动设备向全量程方向发展。例如,安东帕双光源设计优化亚微米段信号捕捉,真理光学梯形窗口专利技术提升 0.1-1μm 段分辨能力。

3.国产替代加速

激光粒度仪市场规模分析指出,国产设备凭借性价比优势和服务响应速度,在中高端市场逐步替代进口产品。预计2025年高端国产仪器市场份额将提升至 35%,综合运维成本较进口品牌低 30%-40%。

4.新兴应用领域拓展

对超细颗粒控制要求的提升推动纳米激光粒度分析仪需求增长。mRNA疫苗、脂质体药物等研发扩张带动高端设备需求。大气颗粒物、水质检测等领域对高精度粒度分析仪器的需求稳步增长。

总之,激光粒度仪已成为颗粒表征领域的核心工具,其技术演进正推动制药、新能源、环境科学等行业的质量控制与研发创新迈向更高水平