中国报告大厅网讯,金属探测器显示非导电材料中是否存在金属,如纺织品、橡胶、油或液体、塑料、粉末、木制品、陶瓷和玻璃以及混凝土,以下是2025年金属探测器市场规模分析。

一、全球市场规模:高速增长与结构性升级并存

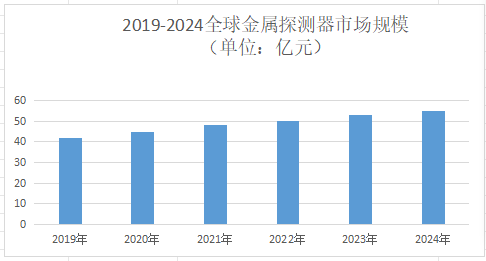

《2025-2030年中国金属探测器行业市场深度研究与战略咨询分析报告》指出,2025年全球金属探测器市场规模预计达60.5亿元,2021-2025年复合增长率(CAGR)为7.7%,远超传统电子检测设备行业。全球反恐形势严峻,机场、车站、大型活动场所等对安检设备需求激增,推动高端脉冲感应型金属探测器市场扩容。

二、中国市场规模:全球增长极与国产替代加速

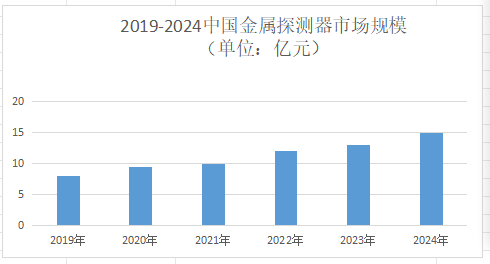

2025年中国金属探测器市场规模将达18.5亿元,将占全球32.9%,2020-2025年CAGR经达12.3%,远超全球平均水平。销量方面,2025年中国市场销量将达520万台,将占全球40.6%,其中休闲娱乐用产品占比将达55%,凸显消费驱动特征。中国《“十四五”公共安全与应急管理科技创新规划》明确支持安防检测设备国产化,本土企业在脉冲感应型产品领域技术突破,2025年高端市场进口依赖度将较2020年下降15个百分点。

三、市场竞争格局:全球寡头垄断与本土突围

从全球头部厂商格局来看,美国Mettler-Toledo、日本Anritsu Infivis、德国Sesotec、美国Thermo Fisher等企业占据高端市场主导权,合计市占率达40%。其优势在于核心技术(如高速脉冲信号处理算法、抗干扰线圈设计)和全产业链整合能力,产品毛利率维持40%-50%。中国华为、新华三、锐捷网络等企业通过性价比优势和本地化服务,在中低端市场占据主导地位,合计市占率超35%。其中,华为凭借自研芯片和生态整合能力,在工业金属探测器领域快速崛起。

从中国本土厂商来看,华为、新华三等企业加大研发投入,2025年脉冲感应型产品探测精度达0.1mm,接近国际领先水平(0.08mm),且成本降低40%。华为通过“鲲鹏生态”整合芯片、操作系统、软件定义网络(SDN)资源,提供从硬件到应用的完整解决方案,增强客户粘性。本土企业加速出海,2025年中国金属探测器出口额达6.2亿元,同比增长15.8%,主要出口至东南亚、中东、非洲等地区。

四、未来市场趋势:智能化、多频段与无线化

1.智能化升级:AI与物联网融合

通过机器学习实现金属材质自动识别、探测数据实时分析,检测精度提升至0.1毫米,误报率降低50%以上。例如,美国赛默飞世尔科技推出的智能金属探测器,可自动区分铁、铜、金等金属类型,并生成检测报告。支持云端管理平台,用户可通过手机或电脑远程监控设备运行状态,降低维护成本。

2.多频段探测技术:适应复杂场景

金属探测器市场规模分析指出,在矿产勘探和考古挖掘中,多频段设备可穿透高矿化土壤,识别深埋地下的金属矿藏或文物。例如,Minelab GPZ 7000采用多频段技术,探测深度达10米,抗噪性提升30%。在食品加工中,多频段设备可同时检测金属碎片和非金属杂质(如塑料、玻璃),提高产品合格率。

3.无线化与便携化:满足移动需求

2025年全球无线金属探测器市场规模将达5.15亿美元,预计2031年增至8.31亿美元,CAGR达8.3%。主要应用于塑料、食品、化工等行业生产线检测,以及户外探险、考古挖掘等移动场景。例如,Bounty Hunter推出的无线手持式金属探测器,重量仅1.2公斤,续航时间达8小时。

总的来看,金属探测器市场呈现“全球寡头主导、中国本土崛起、技术驱动升级”的竞争格局。全球市场由欧美日巨头掌控高端领域,而中国厂商凭借成本优势和政策支持,在中低端市场占据主导,并逐步向高端渗透。未来,随着智能化、多频段、无线化等技术普及,市场将进一步细分,厂商需通过技术创新、生态整合与全球化布局,在激烈竞争中抢占先机。