中国报告大厅网讯,光纤交换机作为一种通过光信号控制网络中光路径的设备,因其高速数据路由能力和非线性光学等技术而降低延迟和功耗,在数据中心和6G基础设施中显得尤为重要,以下是2025年光纤交换机市场规模分析。

一、全球市场规模:2025年将达到438.9亿美元

《2025-2030年中国光纤交换机行业市场调查研究及投资前景分析报告》指出,2024年全球光纤交换机市场规模约为395.06亿美元,同比增长约8.1%。这一增长主要得益于数字化转型、人工智能、5G技术、云计算和物联网等领域的快速发展,推动了对高速、高带宽、低延迟网络设备的需求。预计到2025年,全球市场规模将达到438.9亿美元,未来五年复合增长率(CAGR)预计稳定在4.6%-5.2%之间。

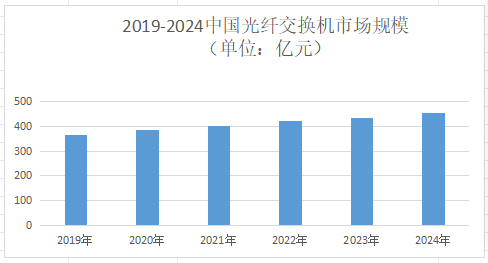

二、中国市场规模:2025年将达到496亿元

中国光纤交换机市场近年来保持快速增长态势。2024年,中国光纤交换机市场规模达到455.63亿元人民币,同比增长约9.4%。这一增长主要得益于国家政策支持、数字化转型加速以及5G、云计算、物联网等技术的快速发展。预计到2025年,中国光纤交换机市场规模将达到496亿元人民币,未来几年复合增长率(CAGR)预计稳定在12%-15%之间。

三、市场格局:寡头主导与区域分化并存

全球光纤交换机市场呈现高度集中态势,前五大厂商合计占据超过85%的市场份额。博通(Broadcom)凭借在存储区域网络(SAN)交换领域的长期技术积累,以38%的市场份额位居全球第一。其产品覆盖32GFC、64GFC及128GFC全系列,成为数据中心高密度存储互联的核心供应商。思科(Cisco)以27%的份额紧随其后,依托其Nexus系列数据中心交换机和Catalyst企业网产品线,在高端市场保持领先地位。2025年,思科通过收购Acacia Communications强化光模块技术,进一步巩固其全栈解决方案能力。华为以12%的份额位列第三,在中国市场占据主导地位(2024年市占率近50%),并在亚太、中东等新兴市场快速扩张。其CloudEngine系列支持400G/800G端口速率,满足AI算力时代的高性能需求。戴尔EMC与Juniper Networks分别占据8%和5%的份额,通过垂直整合存储与网络资源,在特定细分市场形成差异化竞争。

四、未来市场前景:2030年产业图景展望

1.数字化转型加速

企业数字化转型的加速推进,对高速、高带宽、低延迟的网络设备需求不断增加。光纤交换机作为实现这些需求的核心设备之一,其市场需求将持续增长。

2.5G技术普及

5G技术的普及需要支持高速、大容量的数据传输。光纤交换机在5G基站和核心网络中扮演着重要角色,能够处理高频宽和低延迟的网络流量。随着5G商用部署的加速推进,光纤交换机市场需求将持续增长。

3.云计算和大数据发展

光纤交换机市场规模分析指出,云计算和大数据技术的快速发展对数据中心网络提出了更高要求。光纤交换机作为数据中心网络的核心设备之一,其市场需求将持续增长。随着数据中心规模的扩大和计算能力的提升,对光纤交换机的性能、可靠性和可扩展性要求也越来越高。

4.政策支持

国家政策对光纤交换机市场的发展起到了重要推动作用。国家发改委和工信部联合发布的《关于加快新型基础设施建设的意见》明确提出要加大对数据中心、云计算等领域的投资力度,光纤交换机作为关键网络设备得到了重点扶持。此外,各地政府也出台了一系列支持政策,推动光纤交换机市场的快速发展。

总之,全球光纤交换机市场具有强劲的发展势头,技术创新和市场需求是推动该行业发展的主要因素。未来,光纤交换机市场有望继续保持其增长势头,为各个行业领域提供更为高效和可靠的网络解决方案。