中国报告大厅网讯,2024 年至 2025 年,全球 OLED 行业呈现显著增长态势,区域市场格局随需求变化不断调整,中国企业在技术突破与产能扩张中持续提升全球竞争力,同时产业链协同与绿色制造成为行业发展新方向。从市场规模到企业布局,从技术迭代到应用拓展,OLED 行业正处于快速发展与结构优化的关键阶段,各项数据清晰展现出行业的发展脉络与未来潜力。

一、OLED 行业区域市场分布:北美领跑但中国增速显著

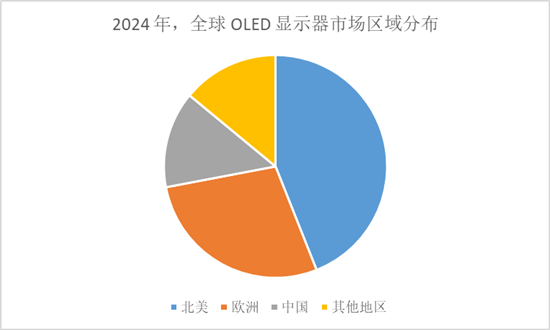

2024 年,全球 OLED 显示器市场区域分布呈现明显分化特征。北美市场凭借品牌商的集中推广,以 44% 的出货占比领跑全球,成为当前最大的 OLED 消费市场;欧洲市场紧随其后,出货占比达 28%,排名第二,这一成绩得益于当地消费者对高品质显示产品的需求及较强的消费能力;中国市场排名第三,市场占比为 14%。尽管中国当前占比低于北美和欧洲,但增长动力强劲,2024 年中国大陆 OLED 面板出货面积约 450 万平方米,同比增长约 47%,增速高于全球平均水平。预计 2025 年中国 OLED 显示面板出货量将达 571 万平方米,在全球 OLED 市场的地位将进一步提升,成为推动全球 OLED 产业发展的重要力量。

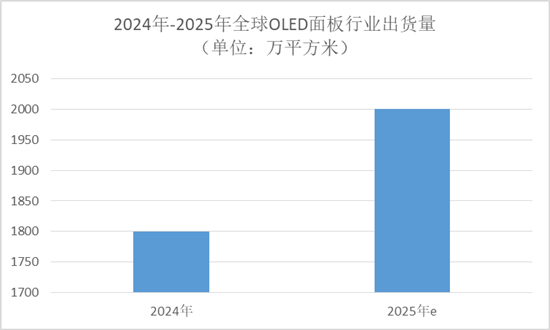

从全球 OLED 面板整体出货情况来看,2024 年全球 OLED 显示面板出货面积跃升至约 1800 万平方米,较上年同比增长 36%,为 OLED 材料市场提供了坚实的需求基础;预计 2025 年全球 OLED 显示面板出货量将超过 2000 万平方米,显示出 OLED 技术在全球范围内的普及程度正不断提高。在细分领域,2024 年全球 OLED 智能手机面板出货量达到 8.5 亿片,同比增长 25.3%,其中柔性 OLED 出货 6.33 亿片,同比增长 19.2%,柔性 OLED 已成为 OLED 行业增长的重要驱动力。2025 年第二季度,全球柔性 OLED 出货量约 1.9 亿片,进一步体现出柔性 OLED 市场的旺盛需求。

二、OLED 行业全球竞争格局:三星稳居榜首,中国企业多点突破

2025 年第二季度,全球 OLED 市场企业竞争格局清晰,头部企业占据主要市场份额。三星显示以 36% 的市场份额稳居第一,凭借技术先发优势在高端 OLED 领域保持较强竞争力;中国厂商京东方表现稳定,以 15% 的市场份额位居前列,成为中国 OLED 企业的核心代表;维信诺供应占比为 14%,在柔性 OLED 细分领域展现出独特优势;LGD 与华星光电供应占比均为 9%,共同构成全球 OLED 市场的重要参与者。

在柔性 OLED 这一关键细分领域,全球竞争同样激烈。2025 年第二季度,三星柔性 OLED 出货量达 8660 万片,继续保持领先;京东方紧随其后,柔性 OLED 出货量约 7100 万片,展现出强劲的追赶势头;此外,中国本土厂商中的深天马、华星光电在 2025 年第二季度也分别实现 4320 万片、4100 万片的柔性 OLED 出货量,中国企业在柔性 OLED 领域的竞争优势正持续增强,逐步打破国际厂商的垄断格局。

三、OLED 行业发展趋势:技术迭代、产业链协同与绿色制造并行

当前 OLED 行业呈现三大显著趋势,分别是国产替代加速、技术代际跃迁与应用场景多元化。在政策驱动下,OLED 面板国产化率已突破 60%,但高端发光材料仍依赖外部专利授权,未来国产替代的重点将集中在核心材料与设备领域。产业链协同不断深化,材料 - 设备 - 面板的垂直整合模式成为企业构建竞争壁垒的关键,通过上下游深度合作,缩短从技术研发到量产的周期,提升 OLED 产品的质量与成本优势。

ESG 要求推动 OLED 行业向绿色制造与循环供应链方向发展。在绿色制造方面,OLED 企业通过技术优化实现能耗降低 30%,减少生产过程中的能源消耗与环境影响;在循环供应链方面,OLED 材料回收率已达 80%,通过建立完善的回收体系,提高资源利用效率,推动 OLED 产业可持续发展。

未来 OLED 行业的竞争将聚焦三大核心领域:一是先进技术量产能力,包括柔性 OLED、Micro OLED 等技术的规模化生产,以及印刷 OLED 等新型工艺的突破,通过提升良率与降低成本,扩大 OLED 应用范围;二是全球化专利布局,企业需加强核心技术专利储备,避免知识产权风险,提升在国际市场的竞争力;三是跨领域生态协同,OLED 技术将与汽车、医疗、AR/VR 等领域深度融合,通过定制化解决方案,拓展 OLED 的应用场景,构建多元化的增长曲线。

四、OLED 行业发展总结

中国报告大厅《2025-2030年中国OLED行业重点企业发展分析及投资前景可行性评估报告》指出,2024 年至 2025 年,全球 OLED 行业在市场规模、区域格局与企业竞争中均呈现出鲜明特征。全球 OLED 面板出货量持续增长,2024 年出货面积达 1800 万平方米,预计 2025 年突破 2000 万平方米;区域市场上,北美仍居首位但占比面临调整,中国以 47% 的同比增速成为重要增长极;企业竞争中,三星保持领先,中国企业京东方、维信诺等在柔性 OLED、车载 OLED 等领域快速突破,全球市场份额稳步提升。

中国 OLED 企业在产能、技术与应用布局上成果显著,不仅实现了 OLED 面板的规模化生产,还在上下游材料、设备领域逐步打破国外垄断,2025 年多项产能与营收目标展现出强劲的发展信心。未来,随着国产替代的持续推进、产业链协同的不断深化以及绿色制造的广泛落地,OLED 行业将迎来更广阔的发展空间,中国有望在全球 OLED 产业中占据更重要的地位,推动 OLED 技术向更多高端与新兴应用领域渗透。