中国报告大厅网讯,电气设备行业是电力系统中发电机、变压器、电力线路等设备的统称,涵盖发电、输电、配电、控制及电力电子设备等细分领域,以下是2025年电气设备市场前景分析。

一、全球市场:规模扩张与结构性变革并行

《2025-2030年中国电气设备行业市场分析及发展前景预测报告》指出,2025年,全球电气设备行业正处于能源革命与数字技术深度融合的关键阶段,市场规模预计突破6万亿美元,年复合增长率达8.5%。

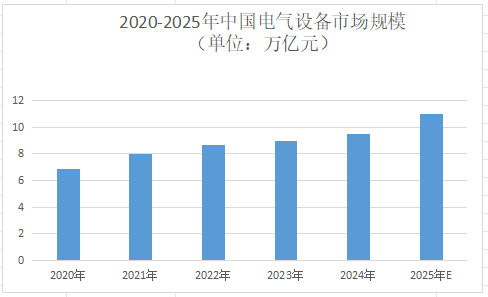

亚太地区占据全球60%以上市场份额,中国、印度、东南亚国家为核心增长极。2025年中国市场规模预计突破11万亿元,占全球比重超30%,主要得益于“双碳”目标推进及新型电力系统建设。

中东、非洲地区因基础设施缺口大,电气设备需求年均增速达12%,但受地缘政治影响波动性较强。

二、中国市场:政策驱动与产业升级双轮驱动

2025年,中国电气设备市场规模预计突破11万亿元,年复合增长率达10%。“十四五”新型电力系统规划要求2025年非化石能源发电量占比达39%,推动新能源电气设备需求增长。同时,绿色建筑补贴政策、智能制造专项等政策支持,为行业提供发展机遇。

长三角地区市场份额最大(约35%),依托上海、江苏、浙江等地的产业集群优势,聚焦高端制造与出口市场。2025年,江苏省光伏逆变器产量占全球28%,上海市智能电表出口额居全国首位。

华南地区占比约25%,受益于粤港澳大湾区基建投资,交通领域需求占比达18%。2025年,广东省充电桩市场规模预计达300亿元,占全国比重超20%。

三、竞争格局:头部集中与差异化竞争并存

1.市场集中度提升

CR10企业市占率将从2020年的39%升至2025年的51%,国电南瑞、特变电工等龙头在柔直输电领域构建技术壁垒,毛利率维持在25%-30%,中小企业普遍低于15%。2025年行业并购额预计达800亿元,其中35%为跨境交易,标的以欧洲特种设备商为主。

2.竞争策略分化

头部企业聚焦高端市场,通过并购整合扩大份额。例如,宝钢收购马来西亚彩涂板厂,完善东南亚市场布局。中小企业深耕细分领域,开发医疗洁净板、船舶用彩涂板等专用产品,通过差异化竞争争取市场份额。博思格、烨辉等国际巨头在高端氟碳彩板、航空航天用复合材料领域占据优势,国内企业需加强基础研究突破。

3.生态化竞争成为核心

国家电网“数字新基建”专项预算870亿元,重点投向5G+电力物联网,其“数字换流站”项目带动继电保护装置、智能断路器市场规模在2025年突破3400亿元。华为通过技术合作整合产业链,光伏逆变器全球份额有望突破65%。

五、未来市场前景:2030年产业图景展望

1.能源转型加速

电气设备市场前景分析指出,全球可再生能源装机容量占比突破45%,光伏、风电等新能源领域对逆变器、储能系统等设备需求激增。2025年,全球光伏逆变器市场规模将达1850亿元,储能变流器(PCS)市场规模将突破1200亿元,预计到2030年将形成5000亿级储能市场。

2.电网智能化升级

特高压输电、柔性直流输电等技术普及推动智能电表、智能开关等设备需求增长。2025年,全球智能电表市场规模预计达800亿美元,年出货量超5亿只,其中具备AI诊断功能的环网柜出货量同比增长210%。

3.工业自动化需求

制造业智能化转型带动工业机器人、伺服系统等电气设备需求。2025年,全球工业机器人市场规模将达300亿美元,伺服系统市场规模突破200亿美元,中国工业机器人密度达492台/万人,超全球平均水平3倍。

总之,中国电气设备行业将积极参与国际竞争与合作,提升国际化水平。国内企业将加强与国际知名企业的技术交流与合作,引进先进技术和管理经验。同时,通过参加国际展会、设立海外分支机构等方式拓展海外市场,提高国际知名度和影响力。